【テンバガー候補】企業分析:GENDA(9166)

halo

ハロのテンバガー発掘ブログ

「シスメックスってどんな会社なの?」

「シスメックスの株って、儲かるる株なのかな?」

結論からいうと、シスメックスへの投資はリスクを考えても投資を検討したくなる優良企業です。

というのも、今後も成長を期待できる企業だからです。

テンバガー発掘には、その株、企業の強み(成長要因)・企業の弱み(リスク)の理解が必要です。

当記事では、検体検査の3領域で世界シェアNo.1を誇るニッチトップ企業、シスメックス(6869)の企業の強み・弱みを解説します。

この記事を読むことでシスメックスの強み・弱みを知ることができ、シスメックスへの投資判断ができるようになります。

ぜひ最後までお読みください!

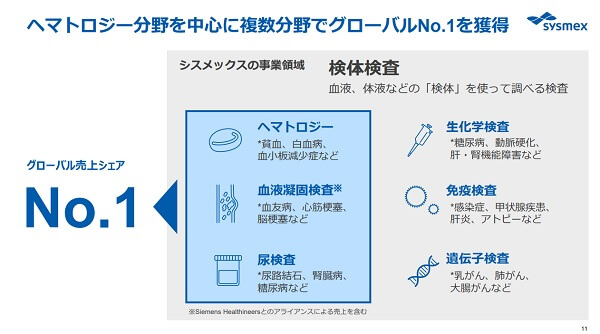

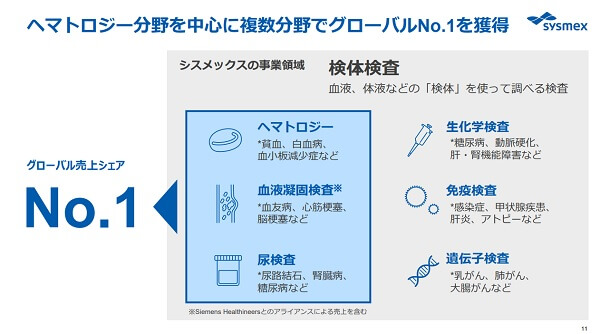

シスメックスは病院や健康診断で行う血液・尿などの検体検査に必要な機器や試薬の研究開発から製造販売、サポートまでを一貫して行う企業です。

検体検査は血液検査、がん・リンパ検査、尿検査の3つに分かれ、また血液検査にもヘマトロジー検査、血液凝固検査、免疫検査の3つに分類されます。

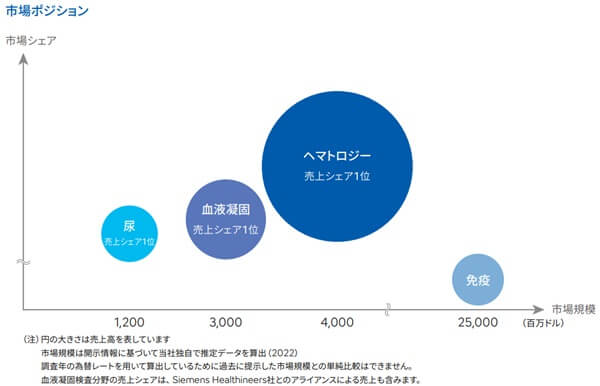

シスメックスは、検体検査の中でもヘマトロジー・血液凝固・尿検査において世界シェア1位を取り、成長を続けるニッチトップ企業です。

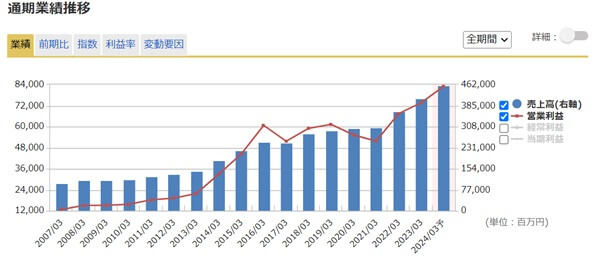

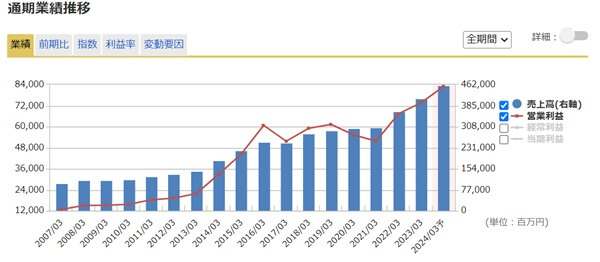

グラフを見てもらうように、順調に売上利益を増加させている企業です。

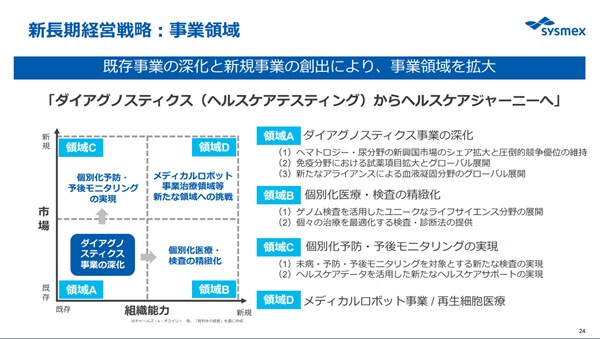

シスメックスの経営方針は、既存の事業強化を行いながら事業の裾野を増やす、そして今後求められる医療ニーズに答える新規事業を始めといった内容です。

具体的には、ダイアグノスティクス事業(検体検査)の深化、個別化医療・検査の精緻化、個別化予防予後モニタリングの実現、メディカルロボット・再生細胞医療、この4つの事業領域の拡大を目指していますs.

それぞれの事業領域、領域拡大方法について説明していきます。

ダイアグノスティクス事業は、主に血液や尿検査の検査装置、試薬、およびソフトウェアの提供、医療診断に必要な臨床診断の最適化、サポートを行う、シスメックスの主事業です。

ダイアグノスティクス事業のヘマトロジー分野などにおいては世界シェア1位を獲得し、世界市場の中で圧倒的競争優位な立ち位置にいます。

シスメックスはこの圧倒的競争優位を維持しつつ新興国へのシェア拡大。加え、競合企業に劣る免疫や血液凝固分野の検査においての顧客獲得を目指しています。

今後、がん治療や遺伝子治療など、個人一人ひとりにあった医療、個別化医療が必要になると言われ大きな成長が期待されています。

古くから提携関係にある海外大手企業Laboratory Corporation of America と提携し、個別化がん治療のための協力関係を築くなど、個別化医療・検査の精緻化を進めています。

シスメックスはダイアグノスティクス事業で培った技術を発展させ、がんや遺伝子疾患などを対象とした新たな検査・診断法の開発を目指し新たな市場シェア獲得をしようとしています。

未病・予防・予後をモニタリングするための新たな検査の開発、そしてヘルスケアデータを活用し個人や集団への医療支援を目指しています

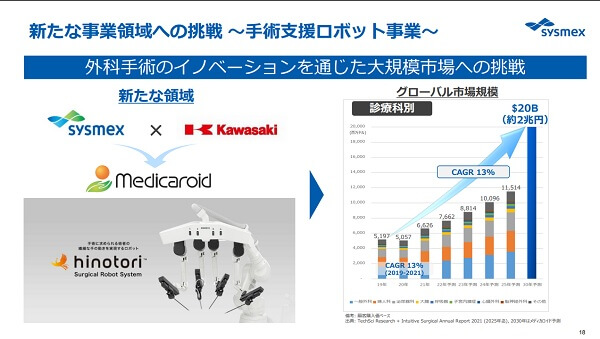

手術支援ロボット「hinotori」がすでに国内で実用化されており、日本で着実に拡大させるとともに、グロバール展開に向け推進させています。

また培った技術やノウハウを活かすことで再生医療や遺伝治療等の診断、治療の確立を目指しています。

主事業のダイアグノスティクス事業の強化により、市場内の競争力の強化と拡大することでの自社の地盤固めと並行して、個別化医療・個別化予防や予後モニタリング・ロボット等の新規事業へ注力することでの企業成長を計画しています。

シスメックスは検体検査市場の中の一部分野においてグローバルシェア獲得しているニッチトップ企業です。

1961年に創業し培った技術によりニッチトップまで登りつめ技術は圧倒的優位性を保つに十分な実力であり、シスメックスを追随するのは難しいと考えられます。

検査性能は大前提として、検査時間の短縮・自動化・精度向上使いやすさといった点で顧客のニーズを満たし、またサービス体制を整えることで1つの顧客から継続した収益を獲得できる仕組みができています。

そのため検体検査市場はこれから新興国へと波及し市場拡大が見込まれています。

シスメックスは優位性を活かすだけでシェア拡大ができ、安定した売上利益向上が期待できます。

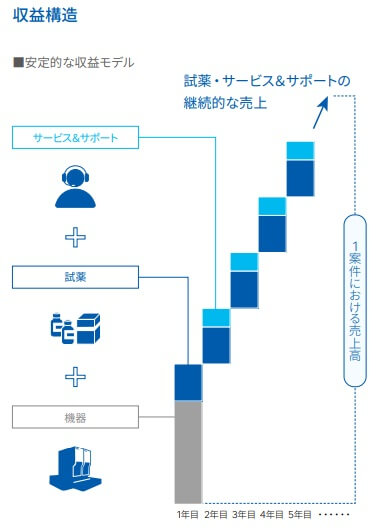

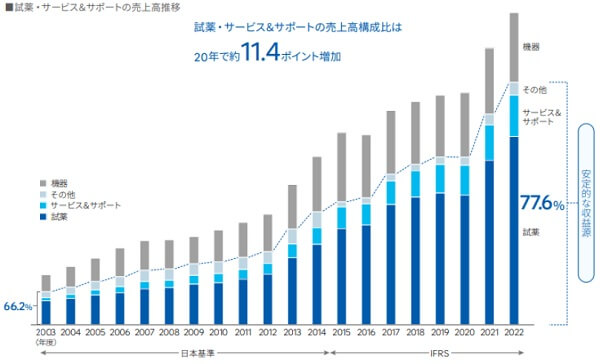

シスメックスは検体検査に必要な機器だけでなく検査に必要な試薬の販売、そしてサポートまでを一貫して行っています。

そのため販売からサポートまでの体制ができあがっており、機器販売後も高利益を保ち(試薬は利益率がいい)売上比率を高めています。

機器の更新時、他社の機器へのスイッチコストは高いので、一度、顧客が得られれば継続した売上・利益が得られます。

このようにシスメックスは安定した売上利益を保つ仕組みができあがっており、順調に企業成長を果たした実績はシスメックスの強みです。

シスメックスの弱みは、為替の影響を大きく受けることです。

というのも、シスメックスの売上約60%が国外がとなっており、海外売上比率が非常に高いです。

そのため為替によって業績が大きく変動するリスクがあります。

実際、業績推移を見てもらうとよくわかります。

2016-2017年、2019-2020年にかけて営業利益が減ってるのは、この年にドル円が100円代へ円安が進んだのが原因です。

このように業績が為替の影響を大きく受けるのは、シスメックスの弱みになります。

シスメックスは多くの海外大手企業と提携関係を結んでいます。

提携することで各々の企業ごとに技術の差別化、市場の住み分けができたことで、シスメックスがニッチトップ企業へ至れたとも考えられます。

提携関係を築けたのはシスメックスは大きなメリットになりますが、一方、提携関係に依存するのは大変危険です。

例えば、シスメックスは海外大手企業との提携関係を結ぶことで販路を築き、海外市場のシェアを獲得してきました。

万が一、提携企業との関係がなくなってしまえば、大切な販路がなくなり、一気に企業の先行きが不透明になります。

海外大手企業との関係が順調か、注視する必要があります。

シスメックスが海外大手企業との提携関係に依存しているのは、シスメックスの弱みとも言えます。

シスメックスは投資価値がある優良企業だと考えます。

というのも、シスメックスは今後の医療ニーズを満たしてくれる企業です。

今後、人が寿命延長に伴い健康志向を持ったとき医療ニーズはさらに増えますので、市場が拡大は明らかです。

シスメックスは今後の医療ニーズを見据えた成長戦略を計画できており、企業成長に期待を持てます。

ただ問題なのは為替リスクをどのように考えるかです。

実際、為替影響を受けた経緯があります、今後も同様のことは起こり得ます。

なのでシスメックスへの投資は為替リスクをどう考えるか次第です。

あと個人的な感想ですが、シスメックスの経営理念が好きです。

シスメックスの理念には顧客・取引先・従業員を大切にする理念があります。

シスメックスのホームページや統合報告書を見ると、他企業に比べ作り込まれており株主を大切にしているのが伝わります。

理念を貫いているのがわかるので、個人的には投資を検討したくなる優良企業になります。

夢のテンバガーゲットには『これだ!』と思える企業を探し出すしかありません。

そのためには、その企業の強み(成長要因)・企業の弱み(リスク)の理解が欠かせません。

当ブログは、企業の強み(成長要因)・企業の弱み(リスク)を調べ、夢のお宝株(テンバガー)発掘をお伝いするブログです。

企業の強み・弱みがわかれば、企業への投資価値が見えてくる!

これからも随時、気になる企業をピックアップしますので、応援していただけますとうれしいです。

最後まで読んで頂き、ありがとうございました!

ブログランキング参加してます!

下記、アイコンを押して応援して頂けますと、うれしいです!